Cara Agar Lolos Pengajuan Pinjaman Kredit Pintar, Pahami Juga Penyebab Pinjamanmu Ditolak

Lolos Pengajuan Pinjaman Kredit Pintar-gridframe-

DISWAYJATENG - Dalam proses pengajuan pinjaman online (pinjol), tidak semua permohonan dapat langsung disetujui. Termasuk saat pengajuan pinjaman kredit pintar.

Terdapat berbagai faktor yang dapat menyebabkan penolakan pengajuan pinjaman oleh lembaga keuangan digital, termasuk pengajuan pinjaman kredit pintar. Salah satu faktor utama yang dapat mempengaruhi keputusan tersebut adalah status pemohon dalam daftar hitam BI Checking. Skor kredit yang kurang baik dapat secara signifikan mempengaruhi probabilitas persetujuan pengajuan pinjaman.

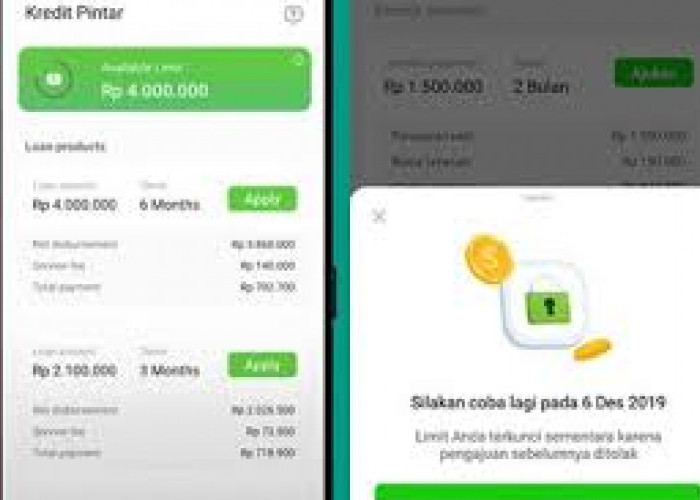

Pengajuan pinjaman kredit pintar memang banyak potensi diterima dan dicairkan. Namun, tak jarang juga nasabah yang mengajukan tidak di ACC saat pengajuan pinjaman tersebut. Maka, ini melatarbelakangi nasabah untuk lebih paham mekanisme pengajuan dan penyebab pengajuan tersebut ditolak.

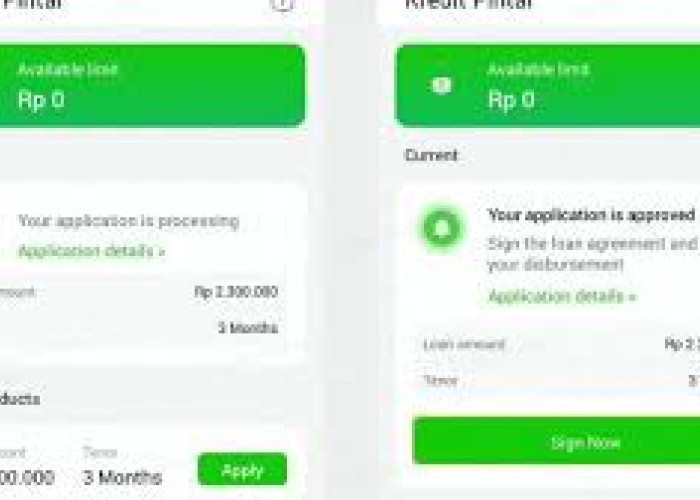

Meskipun beberapa platform pinjaman online, seperti Kredit Pintar, menawarkan persyaratan yang relatif mudah saat pengajuan, tetap ada kemungkinan permohonan pinjaman ditolak. Berikut ini adalah beberapa strategi yang dapat diterapkan untuk meningkatkan peluang persetujuan pengajuan pinjaman Kredit Pintar:

BACA JUGA:Upgrade ke Premium, Begini Cara Menaikkan Limit Cicilan Kredivo Terbaru

1. Kelengkapan dan Keakuratan Data Diri

Sangat penting untuk memastikan bahwa seluruh informasi data diri yang diajukan lengkap dan akurat. Pemohon disarankan untuk melakukan verifikasi data dengan dokumen resmi seperti e-KTP, Kartu Keluarga, dan dokumen pendukung lainnya yang relevan dengan informasi yang diminta. Ketelitian dalam tahap ini dapat meningkatkan kredibilitas pemohon di mata lembaga pinjaman.

2. Informasi Penghasilan yang Memadai

Pada tahap pengisian informasi penghasilan, disarankan untuk mencantumkan nominal penghasilan yang lebih tinggi dari pengajuan sebelumnya, jika memungkinkan. Sebagai acuan, pemohon sebaiknya mencantumkan penghasilan minimal di atas Rp 3.000.000 untuk memenuhi kriteria sebagai pengguna layanan Kredit Pintar.

Informasi penghasilan yang memadai dapat meningkatkan kepercayaan lembaga terhadap kemampuan pemohon dalam melunasi pinjaman. Pemberian informasi pendapatan memiliki pengaruh yang besar saat pengajuan pinjaman kredit pintar.

BACA JUGA:5 Jenis Penipuan Mengatasnamakan Aplikasi Kredivo, Salah Satunya Pesan WA

3. Kualitas Dokumentasi yang Baik

Saat mengunggah foto e-KTP dan melakukan verifikasi biometrik, sangat dianjurkan untuk menggunakan kamera dengan resolusi tinggi. Pastikan pencahayaan optimal sehingga foto e-KTP dan hasil deteksi wajah terlihat jelas dan dapat diproses dengan baik oleh sistem. Keberhasilan dalam tahap verifikasi ini umumnya meningkatkan peluang persetujuan pengajuan pinjaman.

4. Perbaikan Riwayat Kredit

Jika penolakan pengajuan pinjaman kredit pintar disebabkan oleh riwayat kredit yang kurang baik, langkah yang perlu diambil adalah memperbaiki riwayat kredit tersebut. Hal ini dapat dilakukan dengan cara melunasi tunggakan yang ada, membayar tagihan tepat waktu, dan mengelola utang dengan bijak untuk periode tertentu.

BACA JUGA:Jangan Sembarangan, Inilah Risiko Gestun Limit Kredivo yang Banyak Terjadi

Beberapa faktor umum yang dapat menyebabkan penolakan pengajuan pinjaman di Kredit Pintar antara lain:

1. Informasi Data Diri yang Tidak Lengkap

Ketidaklengkapan atau ketidakakuratan informasi data diri dapat menimbulkan keraguan pada pihak pemberi pinjaman. Hal ini dapat diatasi dengan memastikan semua kolom informasi diisi dengan benar dan lengkap.

2. Nominal Penghasilan yang Belum Memenuhi Kriteria

Jika penghasilan yang dicantumkan terlalu rendah atau di bawah standar minimum yang ditetapkan oleh Kredit Pintar, kemungkinan besar pengajuan akan ditolak. Pemohon perlu memastikan bahwa penghasilan yang dicantumkan memenuhi kriteria minimal yang ditetapkan.

3. Kegagalan dalam Verifikasi Biometrik

Proses verifikasi biometrik yang tidak berhasil dapat menjadi alasan penolakan. Hal ini dapat terjadi karena kualitas foto yang buruk atau ketidaksesuaian antara foto yang diunggah dengan data yang ada. Pemohon disarankan untuk memastikan kualitas foto yang baik dan kesesuaian dengan dokumen identitas.

4. Riwayat Kredit yang Buruk

Riwayat kredit yang buruk, seperti tunggakan pembayaran atau gagal bayar pada pinjaman sebelumnya, dapat menjadi alasan kuat untuk penolakan pengajuan pinjaman kredit pintar. Untuk mengatasi hal ini, pemohon perlu fokus pada perbaikan riwayat kredit secara konsisten dalam jangka waktu tertentu.

Penting untuk diingat bahwa meskipun strategi-strategi di atas dapat meningkatkan peluang persetujuan, keputusan akhir tetap berada di tangan lembaga pinjaman. Setiap pemohon harus mempertimbangkan dengan matang kebutuhan dan kemampuan finansial mereka sebelum mengajukan pinjaman.

Dalam konteks yang lebih luas, penting bagi masyarakat untuk memahami bahwa pinjaman online harus digunakan secara bijak dan bertanggung jawab. Sebelum mengajukan pinjaman, pertimbangkan alternatif lain dan pastikan bahwa pinjaman tersebut benar-benar diperlukan dan dapat dilunasi sesuai dengan kemampuan finansial.

Selain itu, masyarakat juga perlu waspada terhadap pinjaman online ilegal yang mungkin menawarkan persyaratan yang lebih mudah namun dengan risiko yang jauh lebih tinggi. Selalu pastikan bahwa platform pinjaman online yang digunakan terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) untuk menghindari praktik-praktik tidak etis dan merugikan.

Dengan menerapkan strategi-strategi di atas dan memahami faktor-faktor yang dapat mempengaruhi keputusan persetujuan pengajuan pinjaman kredit pintar, diharapkan masyarakat dapat lebih bijak dalam mengelola keuangan dan memanfaatkan layanan pinjaman online secara bertanggung jawab.(*)

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: