Mengapa Pengajuan Gopay Pinjam Ditolak? Ternyata, Ini Syaratnya

Alasan pengajuan gopay pinjam ditolak-Kongkrit.com-

DISWAYJATENG – Apakah kamu salah satu pengguna gojek, namun pengajuan gopay pinjam ditolak? Nah, baca dan pahami dulu artikel berikut ini yang akan membahas tentang alas an mengapa gopay pinjam ditolak.

Pengajuan gopay pinja ditolak ini memiliki banyak faktor yang mempengaruhi. Biasanya karena transaksi pada aplikasi gojek yang terbatas. Selain itu, kurangnya persyaratan juga dapat menjadi kendala saat pengajuan.

Dalam era digital yang semakin berkembang, sektor keuangan terus mengalami transformasi signifikan dengan hadirnya berbagai layanan pinjaman online. Salah satu inovasi terkini yang menarik perhatian adalah GoPay Pinjam, sebuah produk kolaborasi antara Gojek dan PT Mapan Global Reksa. Namun pada parktiknya, banyak pengajuan gopay pinjam ditolak karena beberapa alasan.

Untuk mengantisipasi pengajuan gopay pinjam ditolak, ini membutuhkan banyak hal yang harus disiapkan. Mulai dari pemahaman lebih dulu ap aitu gopay pinjam, apa saja syaratnya, dan bagaimana proses pengajuannya.

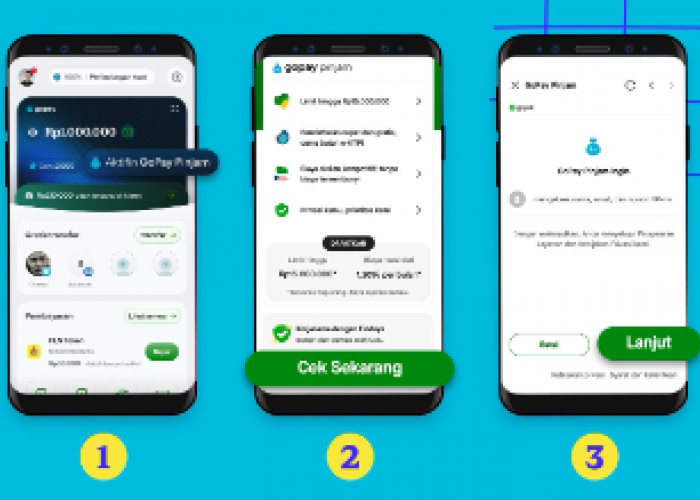

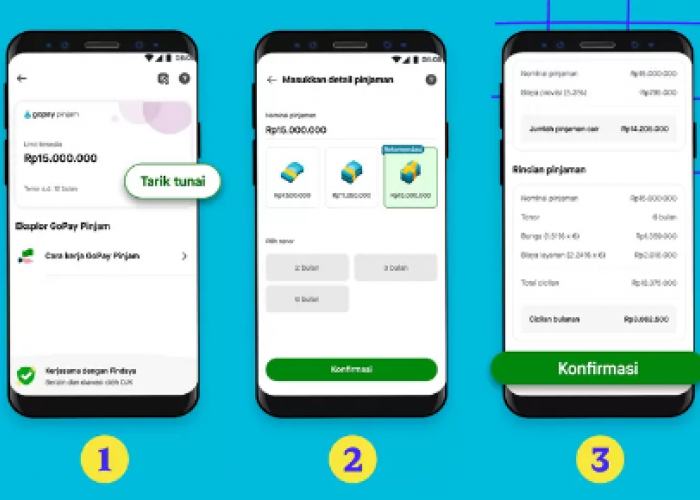

Gopay pinjam menawarkan limit yang tinggi dengan tenor pengembalian yang fleksibel. Pengguna dapat mengajukan pinjaman hingga Rp 15 juta dengan opsi cicilan yang dapat disesuaikan, mulai dari 2 bulan, 3 bulan, hingga 6 bulan. Fitur ini dirancang untuk mengakomodasi berbagai kebutuhan finansial, mulai dari biaya pengobatan, pendidikan, modal usaha kecil, hingga kebutuhan sehari-hari yang mendesak.

Meskipun GoPay Pinjam menawarkan kemudahan dan kecepatan, beberapa pengguna melaporkan kendala dalam proses pengajuan pinjaman. Ini juga terkait dengan banyaknya pengajuan gopay pinjam ditolak yang banyak dirasakan para pengguna.

BACA JUGA:Upgrade ke Premium, Begini Cara Menaikkan Limit Cicilan Kredivo Terbaru

Beberapa faktor yang dapat menyebabkan penolakan pengajuan pinjaman antara lain:

1. Ketidaksesuaian dengan Kriteria Kelayakan:

GoPay Pinjam hanya tersedia bagi pengguna Gojek terpilih berdasarkan evaluasi kapasitas keuangan. Penyedia layanan melakukan penilaian menyeluruh untuk memastikan kelayakan calon peminjam.

2. Ketidakvalidan Data Pribadi:

Informasi yang tidak akurat atau tidak sesuai dengan dokumen identitas resmi dapat mengakibatkan penolakan pengajuan. Hal ini mencakup kesalahan pengetikan atau perbedaan informasi dengan data KTP.

3. Kualitas Dokumen Identitas:

Kartu Tanda Penduduk (KTP) yang rusak atau tidak terbaca dengan jelas dapat menghambat proses verifikasi, yang pada akhirnya menyebabkan penolakan aplikasi. Salah satu faktor utama mengapa pengajuan gopay pinjam ditolak kemungkinan disebabkan karena dokumen yang rusak, tidak jelas, atau kurang lengkap.

4. Status Pinjaman Aktif:

Sistem GoPay Pinjam tidak mengizinkan pengajuan pinjaman baru sebelum pinjaman sebelumnya dilunasi. Pengguna harus menyelesaikan tagihan yang ada sebelum dapat mengajukan pinjaman baru.

Untuk mengaktifkan layanan GoPay Pinjam, pengguna perlu mengikuti serangkaian langkah melalui aplikasi Gojek. Penting bagi calon peminjam untuk memahami dengan seksama ketentuan yang berlaku, termasuk bunga, biaya layanan, dan konsekuensi keterlambatan pembayaran.

Bunga pinjaman GoPay Pinjam berkisar antara 1,42% hingga 1,91% per bulan, dengan biaya layanan minimal 2,14%. Pengguna juga perlu memperhatikan adanya denda yang diberlakukan untuk keterlambatan pembayaran.

Meskipun GoPay Pinjam menawarkan solusi pinjaman yang praktis, calon pengguna perlu mempertimbangkan beberapa aspek penting:

BACA JUGA:Jangan Sembarangan, Inilah Risiko Gestun Limit Kredivo yang Banyak Terjadi

1. Evaluasi Kebutuhan:

Pastikan bahwa pinjaman benar-benar diperlukan dan sesuai dengan kemampuan finansial untuk melakukan pembayaran kembali.

2. Pemahaman Terhadap Persyaratan:

Untuk mengantisipasi pengajuan gopay pinjam ditolak, maka penting untuk membaca dan pahami dengan seksama seluruh syarat dan ketentuan, termasuk bunga, biaya, dan konsekuensi keterlambatan pembayaran.

3. Persiapan Dokumen:

Mempersiapkan dokumen yang sudah ditentukan, pastikan bentuk dokumen dalam tampilan dokumen yang terbaru. Pahami dulu dokumen apa saja yang dibutuhkan.

4. Perencanaan Pembayaran:

Buat rencana pembayaran yang realistis untuk menghindari keterlambatan dan akumulasi denda. Pastikan pembayaran ini sesuai dengan kemampuan finansial Anda.

5. Alternatif Pinjaman:

Pertimbangkan opsi pinjaman lain yang mungkin menawarkan suku bunga atau persyaratan yang lebih menguntungkan.

BACA JUGA:10 Tips Jitu agar Pengajuan Kredivo Cepat Disetujui

Kehadiran layanan seperti GoPay Pinjam mencerminkan perkembangan pesat dalam industri teknologi finansial (fintech) di Indonesia. Integrasi layanan pinjaman ke dalam platform yang awalnya dikenal untuk layanan transportasi dan pengiriman menunjukkan bagaimana batas-batas tradisional antar sektor semakin kabur di era digital.

Namun, perkembangan ini juga membawa tantangan baru, terutama dalam hal literasi keuangan dan perlindungan konsumen. Penting bagi regulator dan penyedia layanan untuk terus meningkatkan edukasi kepada masyarakat tentang manajemen keuangan yang bertanggung jawab dan risiko yang terkait dengan pinjaman online.

Ke depannya, dapat diperkirakan bahwa layanan pinjaman digital seperti GoPay Pinjam akan terus berevolusi. Potensi pengembangan mungkin mencakup personalisasi yang lebih lanjut dalam penawaran pinjaman, integrasi dengan layanan keuangan lainnya, atau bahkan ekspansi ke segmen pasar baru. Namun, fokus utama harus tetap pada penyediaan layanan yang aman, transparan, dan bermanfaat bagi pengguna.

Itulah penjelasan singkat mengenai alasan pengajuan gopay pinjam ditolak, pastikan Anda menggunakan pinjaman dengan bijak dan membayarnya sesuai dengan ketentuan yang berlaku(*)

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: