Ciri-ciri Pinjol Legal dan Ilegal Menurut OJK

Kenali ciri pinjol legal dan ilegal 2024-detikFinance-

DISWAYJATENG - Perkembangan teknologi finansial telah memunculkan fenomena pinjaman online (pinjol) yang marak di Indonesia. Namun, di balik kemudahan akses yang ditawarkan, terdapat risiko signifikan terkait keberadaan pinjol ilegal yang meresahkan masyarakat. Dengan begitu, sebagai nasabah perlu memahami pinjol legal dan ilegal menurut OJK.

Pinjol legal dan ilegal sekarang ini sudah banyak tersedia di plafon manapun. Namun, kurangnya literasi keuangan dan kondisi ekonomi yang sulit menjadi faktor pendorong maraknya pinjol ilegal. Hal ini perlu diadaptasi dengan memahami ciri pinjol legal dan ilegal.

Otoritas Jasa Keuangan (OJK) secara berkala merilis daftar perusahaan pinjol legal dan ilegal untuk meningkatkan kewaspadaan masyarakat. Pada awal tahun, OJK mengidentifikasi 80 perusahaan fintech peer-to-peer lending yang termasuk dalam kategori ilegal. Beberapa di antaranya menggunakan nama-nama yang menarik perhatian seperti "Dana Segera Pinjam Uang", "KreditCepat", dan "EasyCash".

Untuk melindungi masyarakat, OJK telah menetapkan kriteria yang membedakan pinjol legal dan ilegal. Ciri-ciri pinjol ilegal meliputi:

BACA JUGA:Update Terbaru, Inilah Daftar Aplikasi Pinjol yang Gulung Tikar di 2024

- Tidak terdaftar atau berizin OJK

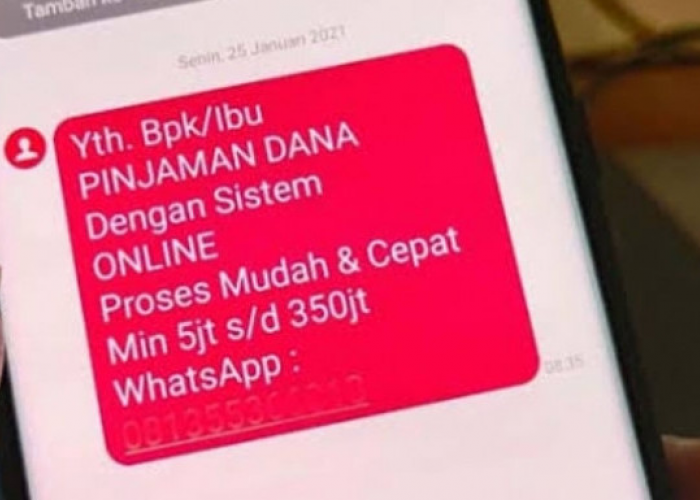

- Menggunakan SMS atau WhatsApp untuk penawaran

- Proses pemberian pinjaman yang sangat mudah

- Ketidakjelasan bunga, biaya, dan denda

- Penggunaan ancaman dan intimidasi dalam penagihan

- Tidak memiliki layanan pengaduan

- Identitas meliputi kepengurusan dan alamat kantor yang kurang jelas

- Meminta akses penuh ke data pribadi di perangkat peminjam

- Penagih tidak memiliki sertifikasi dari Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI)

Sebaliknya, pinjol legal memiliki karakteristik sebagai berikut:

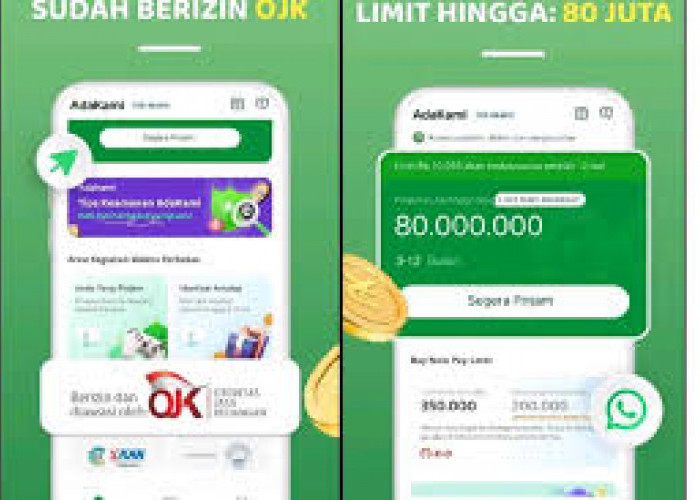

- Terdaftar dan berizin OJK

- Tidak memberi tawaran pinjaman pada kontak pribadi

- Melakukan seleksi pemberian pinjaman

- Transparansi dalam bunga dan biaya pinjaman

- Menerapkan sistem blacklist untuk peminjam yang gagal bayar setelah 90 hari

- Menyediakan layanan pengaduan

- Memiliki identitas pengurus dan alamat kantor yang jelas

- Hanya meminta akses terbatas pada perangkat peminjam

- Penagih memiliki sertifikasi dari AFPI

BACA JUGA:6 Strategi Memilih Pinjol yang Aman dan Legal, Jangan Sampai Terjerat Dampak Negatifnya

Untuk memverifikasi legalitas pinjol, masyarakat dapat menggunakan beberapa metode:

- Melalui website OJK: Mengakses laman resmi OJK dan memeriksa daftar fintech terdaftar.

- WhatsApp OJK: Menghubungi nomor resmi OJK (081-157-157-157) untuk mengecek status pinjol.

- Telepon atau email: Menghubungi nomor 157 atau mengirim email ke [email protected].

Pentingnya edukasi dan literasi keuangan tidak dapat diabaikan dalam upaya melindungi masyarakat dari jerat pinjol ilegal. Masyarakat perlu memahami risiko dan konsekuensi dari menggunakan layanan pinjaman online, terutama yang tidak terdaftar resmi.

Regulator, dalam hal ini OJK, terus berupaya meningkatkan pengawasan dan penegakan hukum terhadap praktik pinjol ilegal. Kolaborasi antara pemerintah, lembaga keuangan, dan masyarakat diperlukan untuk menciptakan ekosistem keuangan digital yang aman dan bertanggung jawab.

Perkembangan teknologi finansial seharusnya memberikan manfaat bagi masyarakat luas, bukan menjadi sumber masalah dan keresahan.

BACA JUGA:Inilah Alasan Pengajuan Tokopedia Card Ditolak, Salah Satunya adalah Pendapatan di Bawah Syarat

Oleh karena itu, penting bagi semua pihak untuk berperan aktif dalam memerangi praktik pinjol ilegal dan mendorong penggunaan layanan keuangan yang legal dan terpercaya.

Masyarakat diimbau untuk selalu berhati-hati dan melakukan verifikasi sebelum menggunakan layanan pinjaman online. Jika menemui praktik mencurigakan atau mengalami masalah dengan pinjol, segera laporkan kepada OJK atau pihak berwenang lainnya.

Dengan meningkatnya kesadaran dan kewaspadaan masyarakat, diharapkan prevalensi pinjol ilegal dapat ditekan, sehingga teknologi finansial dapat benar-benar menjadi solusi keuangan yang aman dan bermanfaat bagi seluruh lapisan masyarakat Indonesia.

Begitulah penjelasan mengenai pinjol legal dan ilegal, jangan sampai salah pilih dan terjebak di pinjol ilegal. OJK dengan resmi telah mengatur mekanisme untuk pinjol legal dan ilegal.(*)

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: