Cara Menghitung Bunga Pinjaman Online

Cara menghitung bunga pinjaman online-MufDANA-

DISWAYJATENG.ID - Dalam dunia finansial, pemahaman tentang metode menghitung bunga pinjaman online merupakan aspek krusial bagi setiap individu yang berencana mengajukan kredit. Pengetahuan ini tidak hanya membantu dalam perencanaan keuangan yang lebih baik, tetapi juga melindungi peminjam dari potensi kesulitan finansial di masa depan.

Menghitung bunga pinjaman online seharusnya dipahami oleh para pengguna atau pinjaman. Hal ini akan memberikan edukasi dan pertimbangan yang lebih matang untuk perhitungan bunga pinjaman. Dengan begitu, calon peminjam akan mempertimbangkan pinjaman mana yang cocok untuk diambil.

Selain metode menghitung bunga pinjaman online, pengetahuan tentang jenis-jenis bunga pinjaman juga perlu diperhatikan. Dalam dunia pinjaman, terutama pinjol banyak sekali jenis bunga yang diberlakukan.

Berikut akan dibahas jenis bunga serta metode menghitung bunga pinjaman online, simak sampai selesai agar tidak ketinggalan informasi.

BACA JUGA:6 Cara Mengajukan Pinjol yang Legal dan Aman

Jenis-Jenis Bunga Pinjaman dan Cara Menghitung Bunga Pinjaman Online

Secara umum, terdapat tiga jenis bunga pinjaman yang umum digunakan oleh lembaga keuangan:

- Bunga Flat

- Bunga Efektif

- Bunga Anuitas

Masing-masing jenis bunga memiliki karakteristik dan metode perhitungan yang berbeda, yang akan diuraikan lebih lanjut.

1. Bunga Flat

Bunga flat merupakan metode perhitungan bunga yang paling sederhana. Dalam sistem ini, besaran bunga tetap sama sepanjang masa pinjaman, tanpa mempertimbangkan penurunan pokok pinjaman. Metode ini umumnya diterapkan pada kredit jangka pendek, seperti kredit kendaraan bermotor.

Rumus perhitungan bunga flat per bulan adalah sebagai berikut:

Bunga per Bulan = (Pokok Pinjaman x Suku Bunga x Jangka Waktu Kredit dalam Tahun) / Jumlah Bulan

Contoh aplikatif:

Misalkan seseorang meminjam Rp20.000.000 dengan suku bunga 10% per tahun untuk jangka waktu 1 tahun.

Total bunga = Rp20.000.000 x 10% x 1 tahun = Rp2.000.000

Total yang harus dibayar = Rp20.000.000 + Rp2.000.000 = Rp22.000.000

Angsuran per bulan = Rp22.000.000 / 12 = Rp1.833.333

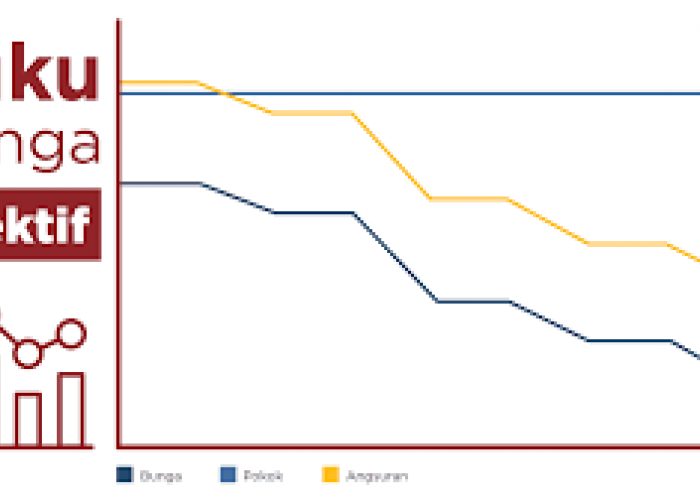

2. Bunga Efektif

Bunga efektif dihitung berdasarkan sisa pokok pinjaman, yang berarti jumlah bunga akan menurun seiring dengan berkurangnya pokok pinjaman. Metode ini dianggap lebih adil bagi peminjam karena mengikuti penurunan jumlah utang.

Rumus perhitungan bunga efektif:

Bunga = Saldo Pokok x Suku Bunga / 12

Contoh aplikatif:

Misalkan pinjaman sebesar Rp250.000.000 dengan tenor 15 tahun (180 bulan) dan suku bunga 10% per tahun.

Cicilan pokok per bulan = Rp250.000.000 / 180 = Rp1.388.888

Perhitungan bunga untuk tiga bulan pertama:

- Bulan 1: (Rp250.000.000 - Rp0) x 10% / 12 = Rp2.083.333

- Bulan 2: (Rp250.000.000 - Rp1.388.888) x 10% / 12 = Rp2.071.759

- Bulan 3: (Rp250.000.000 - Rp2.777.776) x 10% / 12 = Rp2.060.185

Total angsuran per bulan akan menurun seiring waktu:

- Bulan 1: Rp1.388.888 + Rp2.083.333 = Rp3.472.221

- Bulan 2: Rp1.388.888 + Rp2.071.759 = Rp3.460.647

- Bulan 3: Rp1.388.888 + Rp2.060.185 = Rp3.449.073

BACA JUGA:Perbedaan Paylater dan Pinjol, Jangan Sampai Salah Ajukan

3. Bunga Anuitas

Metode bunga anuitas menghasilkan angsuran total yang sama setiap bulannya, namun dengan komposisi bunga dan pokok yang berubah. Di awal periode, porsi bunga lebih besar dibandingkan pokok, dan sebaliknya di akhir periode.

Rumus dasar bunga anuitas sama dengan bunga efektif:

Bunga = Saldo Pokok x Suku Bunga / 12

Namun, perhitungan total angsuran per bulan melibatkan formula yang lebih kompleks untuk menghasilkan jumlah yang tetap.

Contoh aplikatif:

Menggunakan contoh pinjaman Rp250.000.000 dengan tenor 15 tahun dan suku bunga 10% per tahun:

Angsuran tetap per bulan = Rp2.683.854 (dihitung menggunakan kalkulator finansial atau spreadsheet)

Untuk bulan pertama:

- Bunga = Rp250.000.000 x 10% / 12 = Rp2.083.333

- Pokok = Rp2.683.854 - Rp2.083.333 = Rp600.521

Untuk bulan kedua:

- Sisa pokok = Rp250.000.000 - Rp600.521 = Rp249.399.479

- Bunga = Rp249.399.479 x 10% / 12 = Rp2.078.329

- Pokok = Rp2.683.854 - Rp2.078.329 = Rp605.525

BACA JUGA:5 Syarat agar Pengajuan Pinjol Cepat Cair

Mengetahui cara menghitung bunga pinjaman online merupakan aspek fundamental dalam manajemen keuangan personal maupun bisnis. Setiap metode perhitungan memiliki karakteristik yang berbeda dan cocok untuk situasi yang berbeda pula. Bunga flat mungkin lebih sederhana untuk dipahami, namun bunga efektif dan anuitas sering dianggap lebih adil bagi peminjam dalam jangka panjang.

Sebelum mengambil keputusan untuk mengajukan pinjaman, sangat disarankan untuk melakukan simulasi cara menghitung bunga pinjaman online. Hal ini akan memberikan gambaran yang lebih jelas tentang implikasi finansial dari pinjaman tersebut. Selain itu, konsultasi dengan profesional keuangan juga dapat membantu dalam memahami aspek-aspek lain dari pinjaman yang mungkin tidak tercakup dalam perhitungan sederhana.

Dengan pemahaman yang baik tentang metode menghitung bunga pinjaman online, individu dan organisasi dapat membuat keputusan finansial yang lebih informedan bertanggung jawab, sehingga dapat mengelola keuangan mereka dengan lebih efektif dan menghindari potensi kesulitan di masa depan.

Cek Berita dan Artikel lainnya di Google News

Sumber: skorlife

- Share: